| 行业资讯 | 当前位置:首页 > 新闻资讯 > 行业资讯 |

2025 年上半年,中国肉羊产业在复杂的市场环境中呈现出显著的结构性调整特征。

国家统计局数据显示,全国羊出栏量、存栏量、羊肉产量均创近年同期新低,而羊肉进口量则逆势增长,形成 "三降一升" 的特殊格局。

这一现象背后,既有长期产能去化的累积效应,也有短期成本压力、政策调整和国际市场波动的叠加影响。

本文将从生产端、供应端、消费端和国际市场四个维度展开深度分析,揭示行业运行的内在逻辑与未来趋势。

全国羊出栏1.32亿只!

五年同期最低,产能去化进入深水区

2025 年上半年全国羊出栏量为 1.328 亿只,同比减少 5.7%,创 2021 年以来同期最低水平。

分季度看,一季度出栏 6760 万只,同比减少 6.6%;二季度出栏 6520 万只,降幅收窄至 4.7%,显示产能去化速度边际放缓。

这一变化背后存在多重驱动因素:

1. 存栏基础持续弱化:2025 年一季度末羊存栏量降至 3.0005 亿只,同比减少 6.9%,为近五年最低水平。能繁母羊存栏量从 2023 年的 1.25 亿只降至 2025 年的 1.15 亿只,直接导致可出栏羔羊数量减少。

中小养殖户因长期亏损退出市场,规模化牧场占比虽升至 48%,但补栏意愿受成本压力制约明显。

2. 养殖成本高企挤压利润空间:饲料成本占肉羊养殖总成本的 60%-70%,尽管 2025 年玉米、豆粕价格同比下降 5.79% 和 5.46%,但舍饲模式下的综合成本仍居高不下。

以许昌市为例,活羊养殖成本约 22-24 元 / 公斤,而活羊价格仅 22 元 / 公斤,出栏一只 60 公斤育肥羊约亏损 120 元。这种持续的亏损状态迫使养殖户减少存栏规模。

3. 政策调控与市场周期共振:环保政策趋严导致 30% 中小牧场关停,叠加 "羊周期" 下行阶段的自然去产能,形成政策与市场的双重挤压。

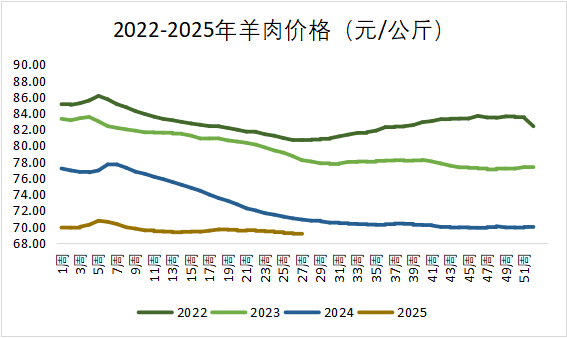

2021-2024 年羊肉价格持续下跌 14%,2025 年 4 月活羊价格同比下降 11.18%,进一步削弱了养殖户的补栏动力。

全国羊存栏3亿只!

两年首现环比增长,行业拐点初现

2025 年二季度末羊存栏量为 3.0083 亿只,同比减少 6.2%,但环比增加 78 万只,增幅 0.3%,这是自 2023 年二季度以来的首次环比增长。

这一转折性变化释放出积极信号:

1. 价格企稳提振补栏信心:2025 年二季度活羊价格结束连续下跌趋势,全国集贸市场均价稳定在 30.68 元 / 公斤,同比降幅收窄至 3.61%。

河北唐县等地肉羊价格从第 7 周的 22 元 / 公斤回升至第 19 周的 23.55 元 / 公斤,养殖户对后市预期改善,部分地区出现阶段性补栏。

2. 政策支持与金融创新发力:地方政府通过补贴政策引导产能恢复,如凉州区对新扩建肉羊养殖场给予最高 30 万元奖补,并提供贷款贴息。金融创新工具如 "活体抵押贷款" 试点,有效缓解了养殖户的资金压力,推动存栏结构优化。

3. 产业链上下游协同调整:屠宰加工企业库存消化接近尾声,对优质羔羊的采购需求增加,带动养殖户调整存栏结构。

2025 年二季度新生羔羊数量同比降幅收窄至 3.36%,预示未来 6-8 个月出栏量有望逐步回升。

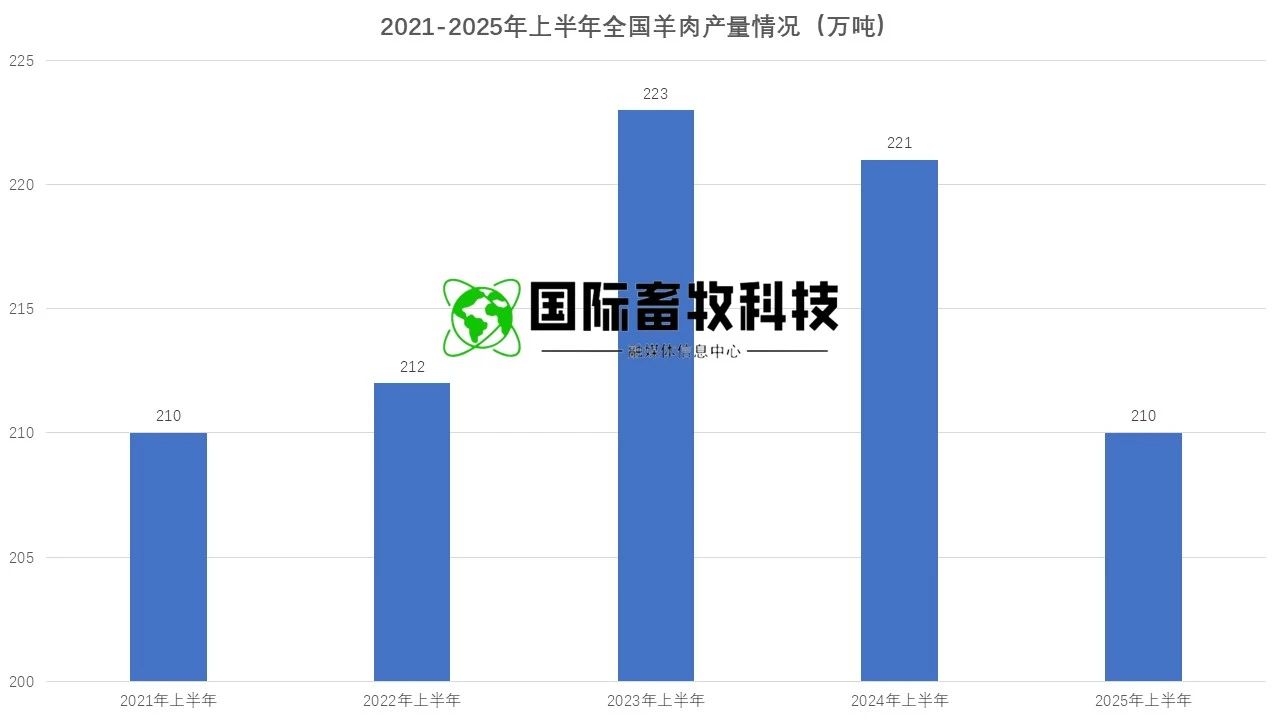

羊肉产量210万吨!

四年同期最低,供给收缩成主基调

2025 年上半年羊肉产量 210 万吨,同比减少 4.6%,为 2021 年以来同期最低水平。

分季度看,一季度产量 106 万吨,同比减少 5.1%;二季度产量 104 万吨,降幅扩大至 5.4%,反映出产能去化对供给端的滞后影响:

1. 出栏量与胴体重双重拖累:出栏量减少直接导致总产量下降,同时肉羊平均胴体重未出现显著提升。以河北省为例,育肥羊出栏体重维持在 60 公斤左右,屠宰率约 45%,产肉效率未实现突破。规模化牧场虽在品种改良上有所投入,但效果尚未完全显现。

2. 屠宰加工环节产能过剩:中小屠宰企业受进口羊肉冲击严重,2025 年上半年进口冷鲜羊肉价格 27.04 元 / 公斤,较国内活羊价格低 3.75 元 / 公斤,导致部分企业限产或转型。行业集中度提升过程中,短期产能利用率不足加剧了产量收缩。

3. 疫病防控压力持续存在:2025 年春季部分地区爆发小*反*刍*兽*疫,虽未形成大规模流行,但导致局部地区出栏节奏紊乱。防疫成本增加进一步压缩了养殖利润空间,部分养殖户选择提前出栏以规避风险。

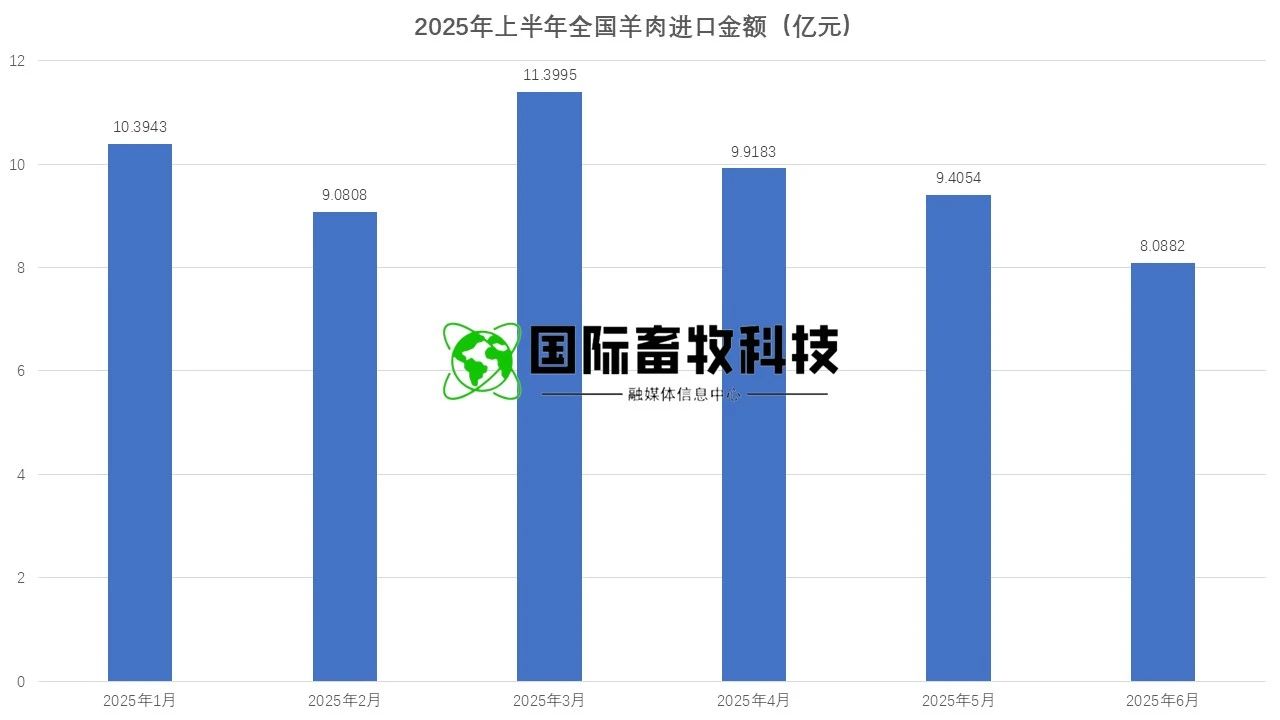

羊肉进口量21.3万吨!

量价齐升冲击国内市场

2025 年上半年羊肉进口量 21.3 万吨,同比增加 4.7%;进口金额 58.29 亿元,同比激增 27.6%,呈现 "量增价涨" 特征。

这一现象背后存在深层逻辑:

1. 国内外价差驱动进口需求:澳大利亚、新西兰等主要来源国因干旱导致羊肉减产,但通过基因改良维持产量高位,2025 年对华出口占比超 50%。

中*澳*自*贸协定将羊肉进口关税从 2015 年的 12%-23% 降至 2025 年的 3.8%,2026 年将实现零关税,进一步放大了价格优势。2025 年 5 月进口羊肉均价 26.87 元 / 公斤,较国内羊肉价格低 32.4%。

2. 国内供需缺口持续存在:2025 年上半年国内羊肉产量 210 万吨,同比减少 10 万吨,而全年消费量预计突破 600 万吨,供需缺口约 50 万吨。

进口羊肉在餐饮、加工领域的渗透率提升,尤其是预制菜、休闲零食等新兴市场对进口高端产品需求旺盛。

3. 进口来源集中度风险加剧:澳大利亚、新西兰占中国羊肉进口总量的 98.7%,2025 年受干旱影响,两国羊肉出口价格同比上涨 19.2%,导致进口金额增幅远超进口量。这种高度集中的进口结构使国内市场易受国际供应链波动冲击。

下半年价格预测与展望

周期反转中的战略机遇

综合产业周期规律与政策导向,预计 2025 年下半年将出现三大转折:

1. 价格传导机制重构:存栏量触底与进口增量形成博弈,2025 年二季度羊肉价格环比微涨 0.2%,结束连续四年下跌趋势。

随着存栏结构优化完成,四季度活羊价格有望突破 35 元 / 千克,羊肉批发价回升至 65 元 / 千克,养殖利润回归合理区间。

2.进口量增速放缓:国际市场供应趋紧叠加国内产能恢复,预计全年进口量增速收窄至 3% 以内,进口依存度从 2024 年的 11% 降至 10%。

3.产业集中度提升:头部企业通过兼并重组,市场份额将从 2024 年的 18% 提升至 2025 年的 25%,形成 3-5 家年出栏百万只的航母级企业。

2025 年上半年肉羊产业呈现 "产能去化、存栏企稳、进口激增" 的复杂局面,行业正处于周期底部的关键转折期。

短期来看,存栏环比增长预示产能恢复启动,但完全走出低谷仍需 6-12 个月。中长期而言,产业升级与消费升级将成为核心驱动力,规模化、智能化、品牌化是破局关键。

政策层面需进一步优化补贴机制,加强饲料供应链保障,同时通过金融工具创新帮助养殖户对冲价格波动风险。

只有实现国内供给能力提升与进口结构优化的协同发展,才能构建肉羊产业的可持续发展路径。